【終了】不足額給付について

更新日:2025年12月12日

こちらの給付金手続きは、令和7年10月31日をもって終了しました。

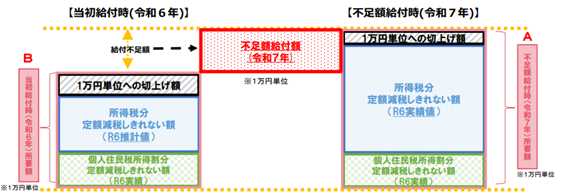

令和6年(2024年)に、デフレ完全脱却のための総合経済対策における物価高騰対策の一環として、定額減税が実施され、その際、定額減税しきれないと見込まれる人に対しては、令和5年分所得税額と令和6年度住民税額をもとに給付金額を算定し、当初調整給付金を支給しました。

不足額給付金は、令和6年分所得税額及び定額減税の実績額などが確定したのちに、本来給付すべき額と、調整給付額との間で差額が生じた人に、追加で不足分の給付を「不足額給付」として実施するものです。

目次

・対象者

・給付額

・手続方法

・申請期限

・詐欺にご注意ください

・不足額給付についてのよくある質問・回答

対象者

令和7年1月1日において筑前町に住所を有する人のうち、次の「不足額給付1」または「不足額給付2」に該当する人

納税義務者本人の合計所得金額が1,805万円以下である場合に限ります。

・不足額給付1

当初調整給付の算定に際し、令和5年所得額等を基にした推計額(令和6年分推計所得税額)を用いて算定したこと等により、令和6年分所得税及び定額減税の実績額が確定したのちに、本来給付すべき所要額と、調整給付額との間で不足が生じる人。

ただし、1万円単位への切上げ額に不足が生じない場合は、不足額給付の対象外です。

<具体例>

・令和5年所得に比べ、令和6年所得が減少したことにより、令和6年分推計所得税額(令和5年所得税額)>令和6年分推計所得税額(令和6年所得税額)となった人

・子どもの出産等、扶養親族等が令和6年中に増加したことにより、所得税分定額減税可能額(調整給付)<所得税分定額減税可能額(不足額給付時)となった人

・当初調整給付後に税額修正が生じたことにより、令和6年度分個人住民税所得割額が減少した人

・不足額給付2

「不足額給付1」とは別に、本人および扶養親族等として定額減税の対象外であり、かつ、低所得世帯向けの給付金の対象世帯の世帯主・世帯員にも該当しなかった人です。

下記いずれかに該当する人(注1)

・定額減税前の令和6年分所得税額と令和6年度個人住民税所得割額の両方が0円で、令和6年分所得税と令和6年度個人住民税の両方において専従者または合計所得金額48万円超の人

・令和6年度個人住民税において扶養親族として定額減税の対象となったものの、令和6年分所得税において専従者または合計所得金額48万円超で、定額減税前の令和6年分所得税額が0円の人

・令和6年度個人住民税において専従者または合計所得金額48万円超であり定額減税前の令和6年度個人住民税所得割額が0円であったが、令和6年分所得税において扶養親族として所得税の定額減税の対象となった人

・令和6年分所得税と令和6年度個人住民税において専従者または合計所得金額48万円超の人のうち本人として当初調整給付(昨年支給分)の対象であり、定額減税前の令和6年分所得税額が0円の人

(注1)低所得世帯等向け給付(令和5年度非課税給付等、令和6年度非課税化給付等)対象世帯の世帯主・世帯員に該当する場合を除く

<具体例>

・青色事業専従者、事業専従者(白色)

・合計所得金額48万円超の人

給付額

・不足額給付1

不足額給付時の調整給付額と当初調整給付時の調整給付額との差額

・不足額給付2

1~4万円

下記のいずれかに該当する場合は金額が異なります。

・令和6年1月1日時点で国外居住者であった場合:3万円

・令和6年度個人住民税において扶養親族として定額減税の対象となったものの、令和6年分所得税において専従者または合計所得金額48万円超で、定額減税前の令和6年分所得税額が0円の人:3万円(注2)

(注2)当初調整給付(昨年支給分)の対象となっていた場合(扶養親族等を含む)、3万円から当初調整給付(昨年支給分)の額(扶養親族等として加算された額を含む)を控除した額

・令和6年度個人住民税において専従者または合計所得金額48万円超であり定額減税前の令和6年度個人住民税所得割額が0円であったが、令和6年分所得税において扶養親族として所得税の定額減税の対象となった人:1万円

令和6年分所得税と令和6年度個人住民税の両方において専従者または合計所得金額48万円超の人のうち本人として当初調整給付(昨年支給分)の対象であり、定額減税前の令和6年分所得税額が0円の人:3万円から当初調整給付(昨年支給分)の額を控除した額

手続方法

対象となる人には、8月下旬より順次、「支給のおしらせ」または「確認書」をお送りします。

<令和6年中に筑前町に転入された人など町で確認ができない人は、申請書類の提出が必要です(注3)>

<支給のおしらせ>が届いた人

支給対象者のうち、過去の給付事業から町で独自に保有する口座情報に該当する人にお送りします。「支給のおしらせ」が届いた人は、給付金受取についての申請手続きは不要です。記載された振込先口座に誤りがないかご確認ください。

なお、受給を辞退される場合や口座を変更される場合には、通知書に記載されている期日までに税務課調整給付金(不足額給付分)事業担当(電話番号:0946-42-6630)へご連絡のうえ、以下の書類を提出してください。

- 調整給付金(不足額給付金)支給情報変更届出書

<確認書>が届いた人

支給対象者のうち、当初調整給付による口座情報を町が保有していない人などにお送りします。

「確認書」が届いた人は、給付金受取についての申請手続きが必要です。内容を確認していただき、回答書に本人氏名・連絡先・振込先口座などを記入のうえ、必要な添付書類とともに同封の返信用封筒にて返信してください。審査のうえ、順次、給付金を振込いたします。(町が不備のない確認書を受理した日から概ね1か月程度かかります。)

(注3)申請書提出が必要な人

原則、受給対象となる人には、「支給のおしらせ」または「確認書」をお送りしますが、令和6年中に筑前町に転入された人など町での確認ができない人については、申請書および添付書類の提出が必要です。

代理人が受給する場合

原則、受給は支給対象者としておりますが、特別な理由により、代理人が本人に代わって回答又は受給するときは、以下のように手続きを行ってください。

- 支給対象者本人が回答書を記入・署名したが、代理人名義の口座で受給する場合

回答書中の代理申請の欄を支給対象者本人が記入・署名し、本人と代理人両方の本人確認書類の写し、振込先の通帳の写しを添付してください。この場合、その他代理人を証明する書類は不要です。 - 法定代理受給する場合(支給対象者本人が回答することが困難)

回答書中の代理申請の欄を代理人が記入・署名し、代理関係が確認できる書類(発行から3か月以内)の写しと本人と代理人両方の本人確認書類の写し、振込先の通帳の写しを添付してください。 - 法定代理以外が受給する場合(支給対象者本人が回答することが困難)

回答書中の代理人申請の欄を代理人が記入・署名し、申立書と本人と代理人両方の本人確認書類の写し、振込先の通帳の写しを添付してください。

申立書【記入例】(PDF)

申請期限

令和7年10月31日(金曜日)当日消印有効

☆期限を過ぎると受け取りができなくなります。

詐欺にご注意ください

給付金に関する「振り込め詐欺」や「個人情報の搾取」にご注意ください。

給付金に支給にあたり、ATMの操作をお願いすることや、現金の振り込みを求めること等は絶対にありません。

不審な電話などがありましたら、お住いの市町村や最寄りの警察署(または警察相談専用電話(#9110) )にご連絡ください。

お問い合わせ

お問い合わせ先

税務課調整給付金(不足額給付分)事業担当 電話番号:0946-42-6605